-meticulous research ‘Air Conditioners Market 2022~2029’ 조사보고서 발간

-인버터 및 공기정화 기술 적용 에어컨 증가…높은 에너지 사용량 성장 걸림돌

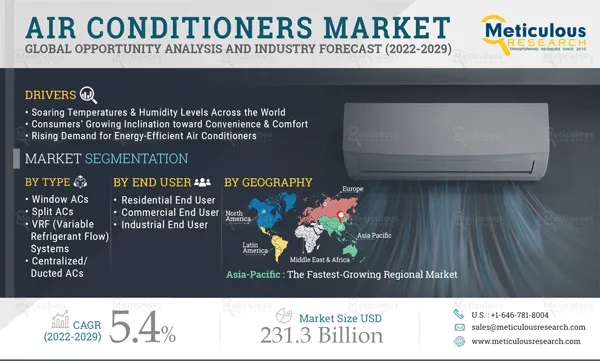

전 세계 에어컨 시장은 2022년부터 2029년까지 예측기간 동안 연평균 5.4% 성장해 2029년 2,313억 달러에 이를 것으로 예상된다. 공급 대수로는 예측기간 동안 연평균 6.1% 성장해 2029년 8억 8,210만 대에 이를 전망이다.

시장조사 업체인 meticulous research는 최근 이런 내용을 담은 ‘Air Conditioners Market 2022~2029’ 조사보고서를 발간했다.

이 보고서에 따르면 글로벌 에어컨 시장의 성장세는 주로 전 세계적으로 급변하는 온도 및 습도 수준, 편리함과 편안함에 대한 소비자의 성향 증가, 에너지 효율적인 에어컨에 대한 수요 증가와 같은 요인에 의해 주도될 것으로 예측된다.

또한 인버터 및 공기정화 기술이 적용된 에어컨의 채택 증가와 HVAC 시스템의 기술 발전은 이 시장의 성장에 중요한 기회를 제공할 것이며 멀티 에어컨, 태양광 발전(PV) 및 태양열 보조 에어컨 시스템은 이 시장의 주요 트렌드이다.

하지만 에어컨의 높은 에너지 사용량은 시장 성장에 걸림돌로 글로벌 에어컨 시장의 성장을 억제하는 요인이 될 것으로 분석된다.

COVID-19가 에어컨 시장에 미치는 영향

COVID-19 대유행은 전 세계 경제에 큰 영향을 미쳤다. COVID-19 대유행으로 인해 많은 에어컨 제조업체가 엄청난 압박을 받고 있다.

현재 대부분의 국가는 전염병 대응에서 경제 회복으로 초점을 전환했다. 따라서 에너지 효율이 높은 에어컨에 대한 수요가 급증함에 따라 에어컨 시장에서 활동하고 이는 종사자들에게는 다양한 성장 기회가 나타날 것으로 예상된다.

미국의 국제냉난방공조유통(Heating Air-conditioning & Refrigeration Distributors International)에 따르면 2019년 4월에서 2020년 4월 사이 평균 유통업체의 매출이 19% 감소했다. 봉쇄 기간 동안 HVAC 프로젝트에 지출할 의향이 있는 기업은 소수에 불과했다.

실직은 소비자의 지출 행태에도 영향을 미쳤다.

HVAC 사업은 사회적 거리두기 지침으로 인해 계약자가 판매 및 설치를 위해 사람들의 집에 들어갈 수 없어 수요 변동을 경험했다. 이로 인해 HVAC 제품의 수요와 판매가 감소했다. 또한 공급망의 중단은 계약, 유통, 창고 및 제조 회사에 영향을 미쳤다.

팬데믹 기간 동안 의료시설은 사람들의 건강을 유지하고 HVAC 장비에 대한 수요를 유지하기 위해 깨끗하고 신선한 공기가 필요했다. 현재 대부분의 사람들이 예방 접종을 받았기 때문에 고객은 HVAC 제품에 기꺼이 지출하고 계약자와 기술자가 필요한 설치 또는 수리를 완료하기 위해 집과 작업장에 들어갈 수 있도록 허용하고 있다. 공급망이 회복되고 HVAC 서비스에 대한 수요가 계속 증가함에 따라 기업들은 HVAC 프로젝트에 대한 투자를 모색하고 있다.

고효율 에어컨 시장 성장 견인

에어컨 시장의 몇몇 주요 업체들은 이 건강 위기를 고급 제품 포트폴리오 개발과 함께 기존 전략을 재구성하고 재검토할 새로운 기회로 보고 있었다. 일례로 2020년 Daikin Industries, Ltd.(일본)는 WASSHA Inc.(탄자니아)와 제휴, 새로운 회사 Baridi Baridi Inc.를 설립해 에어컨 예약판매 사업을 수행하고 서비스 네트워크를 구축했다. 2020년에 Blue Star Ltd.(인도)는 소비자에게 매력적인 가격으로 고품질 AC를 제공하기 위해 저렴한 프리미엄 주거용 에어컨 제품군을 새롭게 출시했다. 또 다른 예로, Fujitsu Limited는 2020년에 북미 시장에서 냉난방 제품 포트폴리오를 확장하기 위해 처음으로 에어컨을 출시했다.

고효율 에어컨에 대한 수요 증가는 시장 성장을 주도할 것으로 예상되고 있다.

에어컨은 매우 에너지 집약적이다. 높은 AC 부하는 전력 사용량을 더욱 증가시켜 발전 및 분배에 대한 필요성을 강화한다. 이러한 요소는 에너지 인프라에 부담을 준다. 따라서 에너지 효율적인 공조 시스템에 대한 수요가 증가하고 있다.

에어컨 시장 참가자들은 에너지 효율적인 제품을 제공하기 위해 공공부문 조직과 협력하고 있다. 예를 들어, 2022년에 Carrier Global Corporation(미국)은 Gallipolis City School District(미국)과 협력해 실내공기질(IAQ) 및 에너지 효율성을 높이기 위한 다중 건물 HVAC 솔루션을 설계 및 설치했다.

에어컨의 평균 에너지 효율은 2050년 말까지 두 배가 될 것으로 예상된다. 유럽 연합(EU)과 일본은 에어컨의 전 세계 에너지 수요가 2050년 말까지 3배로 증가해 미국의 총 전력용량과 동일한 새로운 전력용량이 필요할 것으로 예상했다. 전 세계 건물 내 에어컨 설치 누적대수는 2022년 16억 개에서 2050년까지 51억 3천만 개로 증가할 것으로 예상된다. 이는 향후 30년 동안 매초 10개의 새로운 에어컨이 판매되는 것과 같다. 따라서 에너지 비용을 절감하고 에너지 인프라에 대한 부담을 줄이기 위해 에너지 효율적인 에어컨에 대한 수요가 증가하고 있으며, 이는 글로벌 에어컨 시장의 성장을 주도하고 있다.

스플릿 에어컨 시장 점유율 가장 높아

2022년에는 분리형(Split) AC이 에어컨 시장에서 가장 큰 점유율을 차지한 것으로 나타났다. 유형에 따라 에어컨 시장은 크게 창문형 AC, 분리형 AC, VRF 시스템, 중앙 집중식/덕트형 AC 및 기타 컨디셔너 유형으로 분류된다. 2022년에는 분리형 에어컨 부문이 세계 에어컨 시장에서 가장 큰 점유율을 차지한 것으로 분석됐다. 분리형 AC는 에너지 효율이 더 높고, 에너지를 덜 사용해 전력소비를 낮추고, 환경을 깨끗하게 유지하는 데 도움이 된다. 이 부문의 큰 시장 점유율은 주로 에너지 절약형 에어컨에 대한 수요 증가와 낮은 소음 수준에 기인한다.

그러나 중앙 집중식/덕트형 AC 부문은 예측기간 동안 가장 높은 연평균 성장률(CAGR)을 기록할 것으로 예상된다. 개발도상국에서 에너지 효율적이고 지속 가능한 덕트 공조 시스템에 대한 수요 증가는 중앙 집중식/덕트 AC 부문의 빠른 성장이 주 요인이다.

2022년에는 최대 2톤 용량이 에어컨 시장에서 가장 큰 점유율을 차지한 것으로 나타났다. 용량(톤 수) 기준으로 에어컨 시장은 크게 2톤 이하, 2~5톤, 5~10톤, 10톤 이상으로 구분된다. 2022년에는 최대 2톤 용량이 전 세계 에어컨 시장에서 가장 큰 점유율을 차지한 것으로 조사됐다. 이 부문의 큰 시장 점유율은 주로 소형 주택 또는 사무실 공간에 대한 맞춤형 기능에 대한 수요 증가와 신흥 경제국에서 최대 2톤 에어컨에 대한 수요 증가에 기인한다.

그러나 2022년에는 예측기간 동안 2~5톤 용량이 6.1%의 가장 높은 연평균 성장률을 기록한 것으로 예상된다. 대형 객실의 채택 증가와 덕트형 에어컨에 대한 수요 증가는 2톤에서 5톤 부문의 빠른 성장을 견인했다.

대륙을 기반으로 시장은 북미, 유럽, 아시아 태평양, 라틴 아메리카 및 중동 및 아프리카로 분류된다. 예측기간 동안 아시아 태평양 지역은 주거 및 상업 인프라 전반에 걸친 건설 활동 증가, 저렴한 가격에 AC 제품을 출시하려는 선도적인 AC 제공업체의 이니셔티브 증가, 신흥 경제국에서 AC 제품 설치 증가, 효율적인 식품 냉장 공급망을 구축하기 위한 에어컨 수요 증가, 주거용 건축 수요 증가, 에너지 효율적인 냉각 시스템에 대한 환경 규제의 출현 등으로 가장 빠르게 성장하는 지역 시장이 될 것으로 전망된다.

한편 이 보고서에는 2020년에서 2022년 사이에 에어컨 시장의 주요 시장 참여자가 채택한 주요 성장 전략에 대한 광범위한 평가를 기반으로 한 경쟁 구도가 포함돼 있다. 에어컨 시장 보고서에 프로파일링된 주요 업체는 Daikin Industries, Ltd.(일본 ), Mitsubishi Electric Corporation(일본), Hitachi-Johnson Controls Air Conditioning(일본), Carrier Global Corporation(미국), Whirlpool Corporation(미국), Haier Smart Home Co. Ltd.(중국), LG 전자(한국), Voltas Limited(인도), Panasonic Corporation(일본), Robert Bosch GmbH(독일), Samsung Electronics Co., Ltd.(한국), Fujitsu Limited(일본), Blue Star Ltd(인도), Toshiba Corporation(일본), Electrolux(스웨덴), Gree Electric Appliances Inc.(중국), Midea Group Co. Ltd(중국), American Standard Companies Inc.(미국) 등이다.